Waarom beleggen

Over beleggen wordt meestal heel ingewikkeld gedaan. Maar dat is helemaal niet nodig. Beleggen is gewoon een manier om je geld te laten groeien. Net als sparen. Maar met wat meer risico (op korte termijn) en een stuk meer rendement (op lange termijn). Dat laatste is cruciaal. Want geld op een spaarrekening verliest zijn koopkracht. Terwijl geld dat belegd wordt u in staat stelt dromen te realiseren en uw leven in te richten zoals u dat zelf graag wilt. Door te beleggen pakt u de regie over uw financiële toekomst.

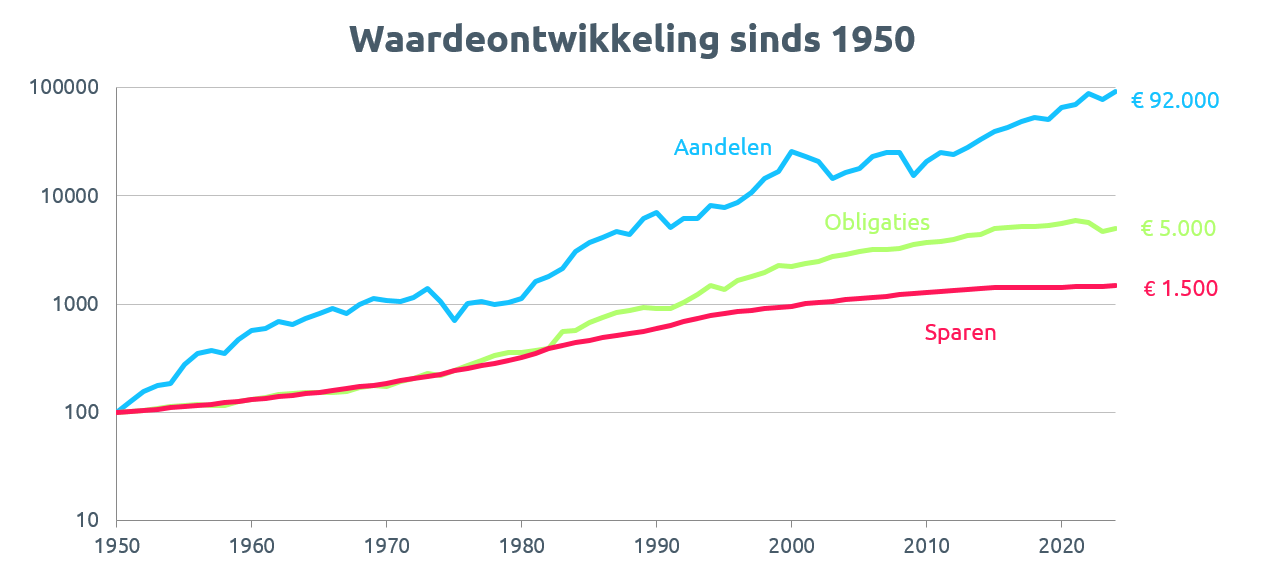

Beleggen beter dan sparen

Er zijn twee manieren om uw geld te laten groeien: sparen of beleggen. Sparen is veilig maar levert weinig op. Zeker nu. De spaarrente ligt rond de 0%. En is in sommige gevallen zelfs negatief. U betaalt er ook nog belasting over. En dan is er nog de inflatie. Spaargeld verliest zijn koopkracht. Beleggen levert veel meer op. Zeker beleggen in aandelen. Het gemiddelde rendement van een wereldwijd gespreide aandelenportefeuille is meer dan 8% per jaar. Vanwege het rente-op-rente effect betekent dit verschil in rendement dat beleggen op termijn tienduizenden of zelfs honderdduizenden euro’s meer oplevert dan sparen.

Beleggen is niet eng

Beleggen in aandelen levert (op termijn) een aantrekkelijk rendement op. Maar het gaat wel gepaard met risico. Dat is onvermijdelijk. Want rendement en risico gaan altijd samen. Het zijn twee kanten van dezelfde medaille. Met risico bedoelen we dat de koersen ook kunnen dalen. Aandelenkoersen stijgen niet in een rechte lijn. Er zijn goede en slechte tijden op de beurs. En in mindere tijden kunnen de koersen soms hard onderuit gaan. In een ernstige crisis met wel 50%. Bij beleggen is verlies op korte termijn de prijs die je betaalt voor winst op lange termijn.

Maar het risico van (breed gespreid) beleggen in aandelen moet ook niet worden overdreven. Koersdalingen zijn immers tijdelijk. Op termijn worden de verliezen weer goedgemaakt. Soms gaat dat snel, soms duurt het langer. Maar er is altijd herstel. Zoals de grafiek ook duidelijk laat zien. En voor beleggers die de schommelingen op de aandelenmarkten nog steeds eng vinden is er een eenvoudige manier om het risico te beperken: naast aandelen ook in veilige obligaties beleggen. Die kunnen ook in waarde dalen, maar veel minder dan aandelen. Bovendien gaan de koersen van echt veilige obligaties meestal omhoog als de aandelenkoersen hard onderuit gaan, waardoor ze de verliezen op aandelen enigszins compenseren. Door uw eigen mix van aandelen en veilige obligaties te kiezen, kunt u net zoveel of weinig risico nemen als u zelf wilt.

Beleggen is niet moeilijk

Veel mensen denken dat beleggen iets is dat je actief moet doen. Je moet je verdiepen in het wel en wee van bedrijven, volgen wat er in de wereld en op de beurs gebeurt en snel inspelen op nieuwe ontwikkelingen. Dat is moeilijk, zoals blijkt uit de slechte resultaten van de meeste actieve beleggers. Het kost veel tijd. En is best eng om zelf te doen. Daarom beleggen veel mensen maar niet. Of besteden ze het uit aan een dure bank of vermogensbeheerder. Dat is zonde. Want beleggen hoeft u helemaal niet actief te doen. Het is zelfs veel beter om het passief te doen. Dat heet indexbeleggen. U belegt dan in een wereldwijd gespreid, marktgewogen indexfonds en houdt die voor de lange termijn aan. Simpel, transparant en goedkoop. En het levert meer op dan actief beleggen. U heeft er geen omkijken naar. Eenvoudiger kan het niet.